Qué hacer si el seguro de hogar no responde

Pongámonos en situación. Imagina que tienes un siniestro en casa, da igual de qué tipo. Has dado parte a tu seguro de hogar, como corresponde, y éste da la callada por respuesta o tarda demasiado tiempo en actuar. En ese caso, ¿Qué hacer si el seguro de hogar no responde?

Es más, ¿y si te responde pero no estás de acuerdo con su resolución o su indemnización? ¿Qué puedes hacer? ¿Cómo y a quién reclamas en ese caso? Vamos a analizar esas situaciones a continuación.

Problemas con los seguros de hogar

Desgraciadamente, es habitual que surjan desacuerdos en cuanto a la aplicación de los seguros cuando se les necesita. Existen muchas razones por las que esto sucede, pero sobre todo nos podríamos centrar en dos de ellas.

Por un lado, la abrumadora mayoría de la gente no es consciente de lo que contrata ni se preocupa de leer los detalles de sus pólizas. Por otro, en algunas ocasiones, las aseguradoras también se agarran a un clavo ardiendo para no cubrir un siniestro ante una mínima sospecha de fraude.

Así pues, es bastante habitual que surjan discrepancias en cuanto al modo de actuar del seguro de hogar. Por suerte, el mercado de los seguros está completamente regulado y existen mecanismos de control y reclamación ante cualquier problema que pueda surgir.

Desde luego, la vía para estar tranquilo con las coberturas de nuestra vivienda no pasa por tener dos seguros, sino por hacer cumplir lo que se contrata. Y si para ello hay que reclamar a instancias superiores, pues se reclama.

Mi seguro de hogar no se hace cargo del siniestro

Uno de los principales conflictos que pueden producirse entre un cliente y la compañía de seguros es cuando el seguro de hogar se niega a cubrir un siniestro. Esto suele ocurrir generalmente porque consideran que las circunstancias del siniestro no entran dentro de las condiciones de la póliza en cuestión.

También puede ocurrir que, por motivos desconocidos, la compañía aseguradora no responda en un plazo razonable al asegurado. En ese supuesto, una vez dado el parte y realizada la pertinente peritación, la empresa aseguradora dispone de 40 días naturales para responder o indemnizar a su cliente.

Si no lo hace, podremos presentar una reclamación ante la Dirección General de Seguros, que es el organismo público encargado de controlar a todas las aseguradoras. Es algo así como lo que representa el Banco de España para todos los bancos que operan en el país. Y te aseguro que se le tiene mucho respeto porque lo que dicta la Dirección General de Seguros va a misa.

El seguro no me quiere indemnizar

Si lo que ocurre es que, una vez analizado el siniestro, la aseguradora ha respondido que no lo cubre y no quiere indemnizar, también hay solución. Las empresas aseguradoras no son infalibles y, por qué no decirlo, también las habrá que en ocasiones ‘barran para casa’ en vez de ponerse del lado de sus clientes.

Además, hay que tener en cuenta que hay algunos supuestos en los que ninguna aseguradora cubre los siniestros. Un ejemplo de ello es ante catástrofes naturales. En esos casos, quien se encarga de atender los siniestros es el Consorcio de Compensación de Seguros, y no habrá nada que puedas hacer al respecto.

No estoy de acuerdo con la indemnización del seguro de hogar

Si el seguro de hogar no responde, no estás de acuerdo con la resolución de tu aseguradora porque no te cubren o porque no estás de acuerdo con la indemnización propuesta, tienes derecho a reclamar. Para hacerlo, deberás dirigirte también a la Dirección General de Seguros mediante un escrito que exponga con claridad la situación y el conflicto.

En particular, deberías incluir siempre el parte al seguro que inició el problema (ya sea por denegación de servicio o por disconformidad con la indemnización). Tendrás que añadir también tantas imágenes y documentación como sea posible sobre el siniestro para que puedan evaluar la situación.

Ten en cuenta que te van a inspeccionar a fondo, como hacen las aseguradoras cuando se encargan de aprobar los seguros de alquiler. Si hay daños personales, también deberás adjuntar todos los informes médicos. Y, por último, tendrás que hacer una exposición de por qué consideras que tu compañía aseguradora se está equivocando con tu caso.

Finalmente, has de saber que la Dirección General de Seguros tiene como máximo 90 días para analizar la información y emitir una resolución, a tu favor o en contra.

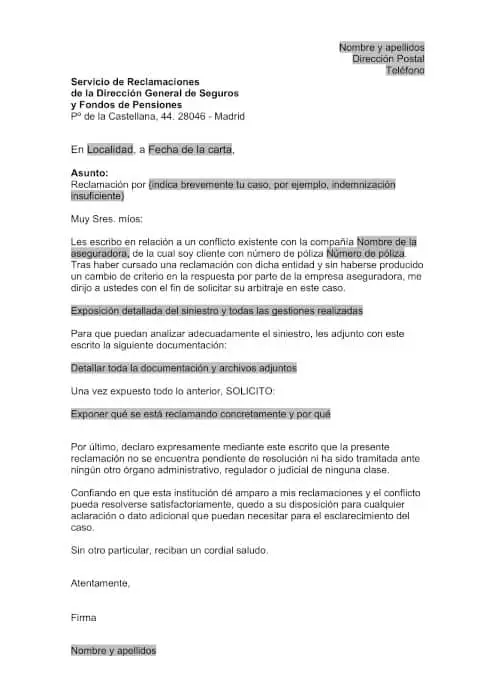

Escrito de reclamación a la Dirección General de Seguros

Ahora que ya sabes qué hacer si el seguro de hogar no responde, vamos a echarte una mano.

Para facilitarte este trámite tan incómodo, te hemos preparado un modelo de carta de reclamación a una compañía de seguros que puedes descargar libremente. Recuerda que, en realidad, lo que estás haciendo con esto es solicitar a la Dirección General de Seguros su arbitraje entre tú y la aseguradora.

Te recomendamos que, cuando envíes toda la documentación, lo hagas con envío certificado para que quede constancia de que ha sido recibida. Dicho esto, aquí debajo puedes descargar gratis la plantilla de reclamación al seguro. Suerte.